민중건강과 사회

| 2020.06.01

렘데시비르와 코로나19 시대의 지적재산권 논쟁

길리어드는 어떻게 C형 간염 치료제에 1억 원의 가격을 매겼나

2020년 5월 24일, 코로나19 치료제인 렘데시비르(Remdesivir)의 임상시험 결과가 발표되었다. 미국 국립 알레르기·전염병 연구소(NIAID)는 1063명의 환자를 대상으로 한 무작위대조시험(Randomized Controlled Trial)에서 렘데시비르를 투약한 환자가 위약을 투약한 환자보다 회복이 31% 빨랐다고 발표했다. 회복에 걸린 시간의 중간값을 비교했을 때, 위약을 투약한 환자군은 15일이었는데 렘데시비르 투약군은 11일이었다.

렘데시비르가 코로나19 사태를 해결할 가능성은 크지 않다. 투약군과 위약군의 치명률 차이가 통계적으로 유의하지 않았기 때문이다. 그러나 현재로선 렘데시비르 이외엔 유력한 치료제 후보가 없다. 백신은 올해 안에 나올 수 있을지 불확실하기 때문에, 회복기간을 단축해 병상포화도를 줄일 수 있는 렘데시비르가 유일한 희망인 셈이다. 미국 식품의약국(FDA)은 5월 1일, 렘데시비르를 중증의 코로나19 환자에게 사용할 수 있도록 긴급사용을 승인했다. 일본도 5월 7일에 렘데시비르 사용을 특례승인했으며, 유럽도 조건부 판매승인을 검토 중이다. 한국도 질병관리본부가 식약처와 긴급사용 승인을 협의 중이다.

만약 렘데시비르가 코로나19 치료에 효과가 있다면, 문제가 되는 건 가격이다. 임상경제평가연구소(ICER)에 의하면, 10일분 렘데시비르 생산가격은 10달러(1만 2천 원)이나, 판매가격은 4460달러(545만 원)에 이를 것으로 예상된다. 공적 보건의료체계를 갖춘 국가에서는 보험 재정 또는 정부 재정에 큰 타격이 예상된다. 공적 보건의료체계를 갖추지 못한 국가에서는 환자가 많은 의료비를 부담하거나, 약값 때문에 치료제를 복용하지 못하는 일이 발생할 것이다.

이 글에서는 렘데시비르를 개발한 제약사인 길리어드의 과거 사례를 분석해보고, 금융세계화 시대의 의약품 가격 논란을 살펴본다. 1970년대 이후로 혁신적 의약품 개발이 어려워지면서, 이를 극복하기 위해 초국적 제약기업들은 금융세계화를 적극적으로 활용했다. 인수합병을 통해 유망한 신약후보 물질 특허를 취득하고, 취득한 특허는 세금도피처로 보내 탈세했다. 인수합병에 필요한 자금을 조달하기 위해 주주 이익 배당도 늘렸다. 이런 인수합병이나 주주 배당 비용은 모두 의약품 가격을 높이는 요소로 작용했다.

한편 제약회사가 의약품 가격을 마음대로 책정할 수 있는 건 20년, 또는 그 이상의 독점 특허권 때문이다. 특허는 기술혁신을 돕는다는 이유로 정당화되었으나, 실제로는 기여도가 크지 않지 않고 오히려 없는 게 혁신을 촉진한다는 연구도 있다. 코로나19를 극복하려면 특허 장벽을 낮추는 게 오히려 도움이 될 수 있다.

C형 간염 치료제 가격을 1억 원으로 책정한 길리어드

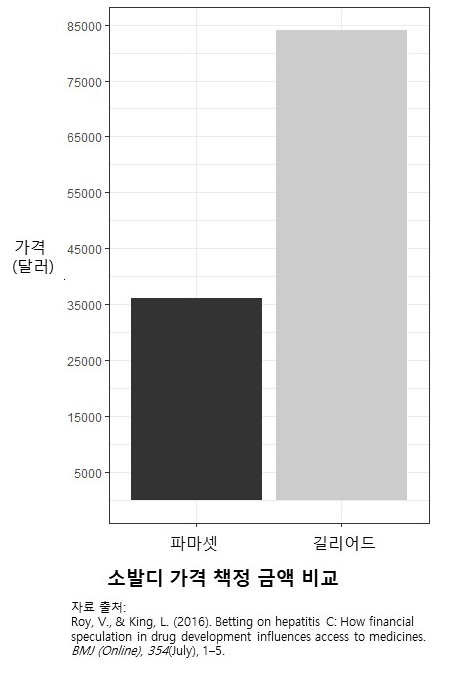

C형 간염 치료제인 소발디의 사례를 통해 렘데시비르 개발사인 길리어드가 어떤 회사인지 살펴보자. 2013년 출시된 길리어드사의 C형 간염 치료제인 소발디는 2016년 1사분기까지 350억 달러 매출을 올리며 블록버스터 의약품이 되었다. 기존 치료제보다 치료 성적이 월등히 좋았기 때문이다. 치료 성적만큼 놀라웠던 건 가격이다. 3달 치 약값이 현재 약 9만 달러(1억 1300만 원)에 이른다. 길리어드는 소발디 개발에 많은 돈이 들어갔다며 주장했다. 그러나 길리어드는 소발디 개발의 마지막 단계에 도달한 기업을 인수합병 한 것뿐이다.

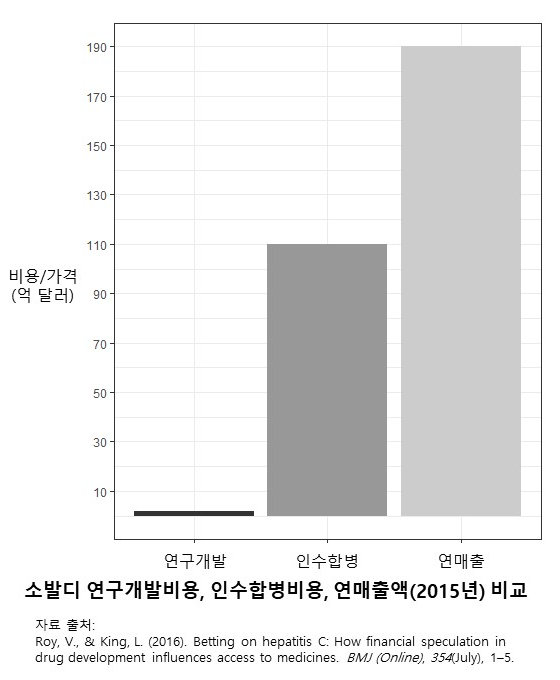

소발디는 길리어드의 손에 들어가지 않았다면, 더 낮은 가격으로 출시될 수도 있었다. 소발디는 미국 에머리(Emory) 대학 출신 과학자들이 설립한 파마셋(Pharmasset)이라는 기업에서 탄생했다. 임상시험은 1상에서 안전성을, 2상에서 유효성을 확인하고, 3상에서 최종 검증 단계를 거친다. 파마셋은 연구를 시작한 2003년부터 임상 2상이 완료되던 2011년까지 6240만 달러(780억 원)를 소발디에 투자한다. 임상 3상과 미 FDA 승인까지 소발디 연구개발비용으로 총 1억 8800만 달러(2300억 원)가 들 거라 예상했다. 예상 판매 가격은 3만 6천 달러였다. 이 역시 고가였지만, 그래도 길리어드사가 매긴 가격의 40%에 불과한 가격이었다(Roy & King, 2016).

가격 인상의 가장 큰 요인은 인수합병 비용이었다. 길리어드는 110억 달러(13조 5000억 원)를 들여 파마셋을 인수합병 한다. 소발디 예상 개발비용의 58.5배였다. 파마셋은 소발디 이외에는 유망한 신약이 없었기 때문에 길리어드의 인수합병은 오로지 소발디를 위한 것이었다. 소발디를 직접 출시할 수도 있었던 파마셋은 길리어드사가 제시한 엄청난 금액에 끌려 회사를 넘기는 선택을 했다. 길리어드는 파마셋보다 훨씬 큰 초국적 대기업이었기 때문에 약품의 보험 가격 책정과 유통 및 처방에 영향력을 행사할 수 있는 시장 지배력을 가졌다. 그 결과 인수합병 비용까지 고려해도 많은 이윤을 남길 수 있는 8만 4천 달러라는 가격에 소발디를 출시한다.

약값을 높이는 인수합병, 왜 하는 것일까: 연구개발 비용을 정부 세금으로 전가

여기서 의문점이 생긴다. 왜 파마셋은 소발디를 직접 출시하지 않았을까? 임상 3상에 들어가는 큰 비용이 들고, 임상 3상이 실패로 돌아갈 리스크가 있기 때문이다. 그런 점들을 고려했을 때, 길리어드가 제시한 110억 달러는 결코 적은 금액이 아니었다. 오히려 파마셋의 판매 시나리오, 즉 약값을 3만 6천 달러로 책정했을 때 발생할 미래 수익의 현재 가치보다 더 컸을 것이다.

그렇다면 왜 길리어드는 인수합병에 들어가는 비용으로 소발디 같은 약을 개발하지 않았을까? 파마셋은 성공한 사례일 뿐, C형 간염 치료제 개발에 실패한 기업의 비용까지 고려하면 실제 개발비용은 훨씬 더 커진다. 따라서 인수합병을 하면 실패한 연구개발 비용을 사회적으로 부담하게 할 수 있다. 약을 개발할 때는 먼저 신약후보 물질을 찾고 특허를 출원한다. 그리고 동물실험을 한 후, 인간 대상 임상시험을 한다. 그런데 최종 검증 단계인 임상 3상까지 도달하는 신약후보 물질 자체가 굉장히 드물다. 보통 제약회사들은 이런 이유로 의약품 개발에 천문학적인 비용이 들어간다고 주장하며, 높은 약값을 정당화하는 명분으로 삼는다. 실제 의약품 개발비용이 매우 비싼 건 사실이지만, 그걸 제약기업이 전부 부담하는 게 아니라서 결론적으로 틀린 주장이다.

제약기업은 연구개발 비용을 사회가 부담하게 한다. 경로는 크게 두 가지가 있다. 연구개발을 공적 자금을 통해 수행하는 방법과 약값을 높게 책정하는 경로다.

첫째, 신약 후보 물질을 찾고 동물실험을 거치는 초기 연구는 대부분 정부 지원을 받은 연구소나 대학 실험실에서 수행한다. 예를 들어 2007년 기준으로, 미국 연방 정부는 전체 바이오·의학 연구개발 자금의 33%를 공급했다(Dorsey et al., 2010). 세계적으로도 바이오·제약 연구개발 자금의 35~40%는 공적자금에서 나온다. 이런 자금들은 대개 상업화 단계보다는 초기 연구에 집중 투자된다. 그런데 이런 초기 연구 중 제품 시판까지 이어지는 경우는 1%도 채 안 된다. 그래서 오늘날 대형 제약기업들은 초기 연구개발을 잘 하지 않는다. 한 연구에 의하면 화이자, 로슈, 길리어드, 바이오젠 같이 수익률 최상위 8개 제약기업의 1992~2012년 기간 누적 수입 중 56%가 인수합병을 통해 얻은 약에서 나왔다(Behnke, Retterath, Sangster, & Singh, 2014).

제약기업은 정부 지원으로 수행되는 수많은 연구 중 극소수의 성공 케이스만 골라서 인수합병 한다. 나머지 99% 이상의 실패에 대한 비용은 전혀 부담하지 않는다. 실패에 들어가는 비용은 직접적으로는 연구소, 대학, 또는 벤처기업이 지는 것이지만, 정부는 이들이 실패해도 재기불능에 빠지지 않게 막대한 자금을 지원한다.

여기서 반론이 제기될 수 있다. “국가가 세금을 들여 바이오·제약에 투자하는 게 무엇이 문제인가? 만약 그것으로 경제가 성장해 세금을 낸 사람들이 이득을 본다면, 큰 문제가 없는 게 아닌가?”라는 반박이다. 미국 국립보건원(NIH)은 2018년 예산이 370억 달러로, 세계에서 가장 많은 돈을 바이오·제약에 투자하는 공공기관이다. NIH는 투자를 정당화하는 근거로 경제 성장을 꼽는다. 2017년 NIH 투자로 국내총생산(GDP) 688억 달러가 증가했다는 것이다. 바이오제약 투자가 실제 경제 성장으로 이어지는 건, 한국과 달리 미국은 높은 수준의 과학기술력을 가지고 있기 때문이다. 그런데 문제는 투자금 370억 달러를 미국 세금만으로 부담하는 게 아니라는 데 있다.

미국은 수십 년 전부터 막대한 재정적자를 보고 있는데, 예컨대 2018년 재정적자가 7790억 달러였다. 이런 재정적자는 모두 국채발행으로 충당한다. 그래서 전체 재정지출 중 국채발행으로 충당하는 비율이 20%가 넘는다. 그런데 미국 국채 중 약 절반은 외국인들이 가지고 있다. 대부분이 외국 정부인데, 금융위기를 예방하고 환율 변동을 조절하기 위해서 미국 달러를 축적한다. 액수가 크다 보니 달러를 현금으로 보유하는 건 어렵다. 반면 국채는 원하는 사람이 많아서 금방 현금으로 바꿀 수 있고, 적지만 이자도 나온다. 결국 미국은 기축통화 발행국가라는 이유만으로, 재정지출의 약 10%를 다른 국가들의 세금으로 충당하는 셈이다.

따라서 제약기업들은 연구개발 비용을 미국, 유럽, 일본 등 제약사들이 위치한 국가뿐만 아니라, 미국 국채를 사는 다른 국가들로까지 전가하고 있다. 이렇게 세금을 끌어다 쓰면서도 제약기업은 세금을 합법적·불법적으로 회피하는 것으로 유명하다. 언론(Axios)에 의하면, 트럼프 감세법안의 혜택 덕분에, 화이자는 2018년 유효 세율이 6%였으며 존슨&존슨은 2.6%였다. 길리어드는 소발디 관련 특허를 세율이 낮은 아일랜드 자회사로 양도함으로써 약 100억 달러의 세금을 회피한 것으로 알려져 있다(Roy & King, 2016).

약값을 높이는 인수합병, 왜 하는 것일까: 인수합병 비용을 약값에 반영하기

둘째, 인수합병에 들어가는 추가적 비용은 손실이 아니라 ‘영업권’이라는 자산이 되고, 추후 높은 약값을 통해 환자와 의료보험에 전가한다. 길리어드의 사례에서도 봤듯이 인수합병에는 막대한 자금이 필요하다. 유망한 신약을 개발한 회사는 인수합병에 응하지 않고, 스스로 약을 출시하는 선택지도 있다. 따라서 신약의 실제 가치에 웃돈을 얹어주어야만, 인수합병을 승인할 것이다. 이 웃돈이 ‘영업권’이 된다.

예컨대 임상 2상까지 완료한 소발디 특허의 현재 가치가 80억 달러였다고 가정해보자. 파마셋이 소발디를 출시했을 때 수익으로 예상되는 매출에서, 소발디 연구개발 및 생산에 들어간 모든 비용을 뺀 예상 이익의 현재 가치다. 편의상 소발디 특허를 제외한 파마셋의 나머지 자산 가치는 고려하지 않는다. 80억 달러 이상을 지불하지 않는 한, 파마셋은 회사를 팔지 않을 것이다. 길리어드, 화이자, 머크 등 초국적 제약기업이 파마셋 인수합병을 둘러싸고 경쟁을 벌인다.

결국 길리어드가 110억 달러를 지불하고 파마셋을 인수합병 한다. 길리어드의 재무제표에서 현금자산 110억 달러가 사라지고, 80억 달러 가치의 소발디 특허가 자산으로 들어온다. 그러면 30억 달러의 손실이 발생할까? 아니다. 길리어드는 30억 달러의 ‘영업권’이라는 무형자산을 만들어 재무제표에 채워 넣는다. ‘영업권’은 인수합병 과정에서 발생하는 길리어드와 파마셋 간의 ‘시너지 효과’를 무형자산으로 만든 것이다. 이로써 길리어드는 재무제표상으로는 인수합병 과정에서 한 푼의 손실도 발생하지 않는다.

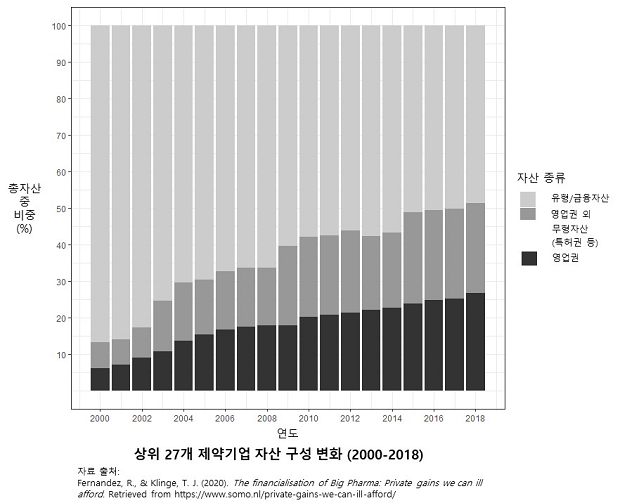

그런데 영업권 같은 무형자산은 주기적으로 가치를 평가하는 과정을 거친다. 따라서 실제로 시너지 효과를 보여주지 않으면 영업권 규모가 줄고 손실이 발생한다. 이런 일이 발생하지 않도록, 인수합병 후 제약회사는 시너지 효과를 내려고 적극적으로 노력한다. 일종의 ‘자기실현적’ 예언이 된다. 이런 노력을 통해 특허권과 영업권이 대부분을 차지하는 제약기업의 무형자산 비중은 빠른 속도로 증가했다. 2018년 기준, 상위 27개 제약기업의 총자산 중 무형자산 비중이 50%를 넘고, 무형자산 중 절반이 영업권이다(Fernandez & Klinge, 2020).

그런데 여기서 소위 ‘시너지 효과’는 구체적으로 무엇일까? 초국적 제약기업이 가진 시장지배력으로 신약의 가격을 극대화하는 걸 뜻한다. 시장지배력에는 여러 가지가 있지만, 제약기업의 경우엔 크게 두 가지가 중요하다. 정부의 약가 규제를 무력화하는 로비 활동과 처방하는 의사에 대한 영업 활동이다.

통계사이트 스태티스타(Statista)에 의하면, 제약산업은 2019년에 미국에서만 약 3억 달러를 로비에 사용했다. 여러 산업 중 가장 많은 돈을 썼으며, 2위인 전자산업의 두 배에 해당하는 액수다. 한 연구에 의하면, 제약기업은 2013년에만 미국 워싱턴 DC의 의사 중 약 40%에게 4백만 달러에 해당하는 선물을 주었다(Wood et al., 2017). 인수합병을 통해 최상위 제약기업으로 자금력이 집중되면서, 이들의 정치적 영향력은 점점 더 커지고 있다. 세계 모든 국가에 20년의 특허 기간을 강제하는 무역관련 지적재산권에 관한 협정(TRIPs)은 제약회사 화이자가 협정문 초안 작성에 관여했을 정도다. (관련 내용은 ‘권미란, 건강권을 넘어선 재산권, 이에 맞서는 의약품 접근권 투쟁, 사회운동, 2009년 1-2월호’를 참고하라)

여기에 대해 시너지 효과는 인수합병으로 인해 연구개발의 생산성 향상을 반영한 것이라고 제약회사가 항변할 수도 있다. 그러나 한 연구에 의하면, 인수합병을 해도 출시하는 신약 개수에는 차이가 없었다. 총 30개 제약회사들의 인수합병 전후 각각의 10년 평균 출시 신약 개수를 비교했다. 그 결과 13.6개에서 14.4개로 증가했을 뿐이고, 통계학적으로 의미가 없는 차이였다(Munos, 2009).

한편 인수합병 후에 가격을 극대화할 것을 알고 있으므로, 투자자들은 길리어드의 주식을 사고 주가가 오른다. 때로는 이 주가 인상 폭이 영업권 가치보다 더 클 때도 있다. 이로써 길리어드는 인수합병에 들어간 추가 비용을 주가 상승을 통해 회수하는 데 성공한다. 그런데 세상에 공짜는 없다. 가격 인상으로 획득한 이익 중 상당 부분은 주주들에게 현금 배당, 자사주 매입 등을 통해서 돌려줘야 한다. 그러면 다시 주가가 오르고, 높은 주가는 회사가 주식 발행과 차입을 통해 인수합병 자금을 조달하는 데 큰 도움이 된다.

지금까지의 이야기를 정리해보자. 초국적 제약기업은 연구개발 비용을 아끼려고 직접 신약을 개발하지 않고, 남이 만든 약을 인수합병을 통해 얻는다. 인수합병에는 실제 얻는 가치보다 많은 추가 비용이 들어가지만, 이는 영업권을 통해 손실로 처리되지 않는다. 영업권이라는 자산의 가치를 유지하기 위해, 초국적 제약기업은 적극적인 로비와 영업 활동을 통해 신약 가격을 한계까지 끌어올린다. 결국 신약 개발에 드는 비용과 인수합병에 추가로 들어가는 비용은 최종적으로 보험가입자와 환자가 고스란히 부담하는 셈이다.

제약기업 인수합병 열풍의 역사적 배경: 금융세계화와 인수합병

제약기업의 인수합병 열풍은 자본의 이윤율 저하와 금융세계화라는 흐름 속에 존재한다. 2차 산업혁명으로 1950년대에 눈부신 성장을 기록한 자본주의 경제는 1970년대부터 기술혁신 정체와 이윤율 저하로 위기를 맞게 된다. 이윤율 하락에 대응하여 자본은 두 가지 방법을 고안해냈다. 첫째는 인수합병과 구조조정을 통한 자본의 집중이다. 수익성이 낮은 부문은 청산하고, 금융시장을 매개로 공격적인 해외 투자를 통해 수익성 극대화를 꾀한 것이다. 둘째, 이윤율이 낮은 산업 부문 대신 금융으로 활동 무대를 옮겼다. 금융기업의 규모는 커지고 업종도 다양해졌다. 비금융기업들도 금융사업에 뛰어들었다. 이런 두 가지 대응 속에서 금융자산이 실물자산보다 훨씬 더 빠른 속도로 증가했다. 이를 금융 세계화라 한다.

이런 경향은 제약기업에도 마찬가지로 나타났다. 1970년대 들어서 기술혁신은 정체되고 신약 개발비용도 급격히 증가했다. 1970년대 이후로 2000년대 중반까지 연구개발 비용은 연평균 12.3% 증가했으나, 매년 출시되는 신약 개수는 1950년대 이후로 항상 비슷한 추세였다(Munos, 2009). 신약 개수가 아니라, 신약의 효과로 측정해도 마찬가지였다. 임상시험 하나당 10만 명당 몇 년의 수명이 증가하는지 바이오·제약부문 연구생산성을 측정해본 연구 결과를 보자. 심장질환의 연구생산성은 1970년대 이후 2015년까지 연평균 7.2% 감소했으며, 암의 연구생산성은 연평균 5.1% 감소했다(Bloom, Jones, Van Reenen, & Webb, 2020). 이런 기술혁신 정체의 원인은 무엇일까? 주류 경제학계에서는 여러 가설만 존재할 뿐, 명확한 원인은 찾지 못하고 있다.

기술혁신이 발생했던 1930~1960년대까지만 해도 의약품 연구개발은 대부분 제약기업이 담당했다. 연구개발 비용도 높은 수준이 아니었고, 항생제나 스테로이드제 등 혁신적 신약도 많이 개발되었다. 그러나 1970년대 들어서 실패 확률이 높은 초기 연구개발은 대부분 공적자금을 지원받는 대학이나 연구소가 하게 되었다. 베이-돌 법안을 통해 공적자금으로 개발된 기술의 특허를 사기업에 넘기는 일도 합법화되고, 권장되었다.

대학이나 연구소도 바이오·제약 연구에 뛰어들게 된 이유가 있었다. 1970년대 세계경기침체로 인해 대학, 연구소 연구 예산은 삭감되거나 동결되었다. 특히 당장 상업화가 어려운 기초연구 예산 비중은 대폭 줄어들고, 상대적으로 상업화와 이윤 창출이 쉬운 바이오·제약 연구 예산 비중이 대폭 증가했다. 미국 대학 연구개발 지출에서 차지한 점유율을 보면, 생명공학이 혼자 절반 이상을 차지한다. 점유율은 계속 증가하는데, 1975년 55.8%에서 2006년 60.4%로 증가했다. 이에 따라 대학이 보유하는 특허권도 급속하게 증가한다. 1968-70년에서 1978-80년까지 대학의 특허권은 생의학 이외 분야에서 90% 증가한 반면, 생의학 분야는 297% 증가했다. 이런 추세는 베이-돌법 제정 이후 더욱 가속화되었다. 이 같은 현상은 일본과 유럽에서도 관찰된다(윤종희, 2010).

기술혁신의 정체와 신약 개발비용의 증가는 제약기업의 수익 증가율을 떨어뜨렸다. 1962~1996년 기간 동안 미국 제약업계의 매출이익을 분석한 자료를 살펴보자. 해당 기간 매출이익 연평균 증가율은 4.23%였는데, 평균치보다 낮은 시기가 1970년대 중반부터 1980년대 중반이었다. 다만 이 시기의 이익 절대량이 감소한 건 아니고, 이익 증가율이 감소했다. 반면 연구개발 비용은 꾸준히 증가했으므로 투자한 금액 대비 수익률이 떨어진 것이다(Scherer, 2001).

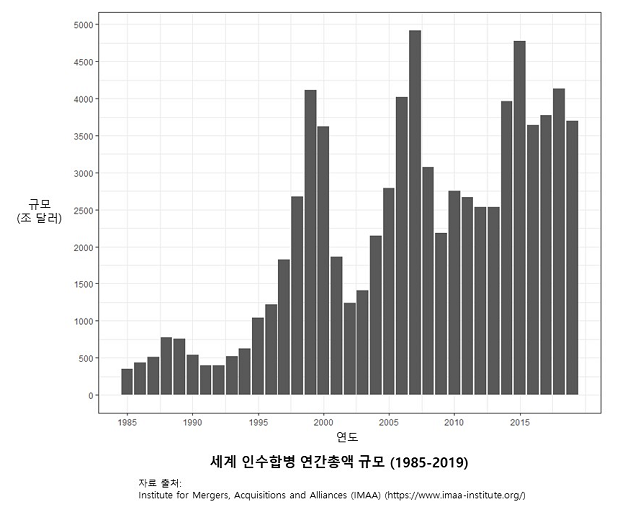

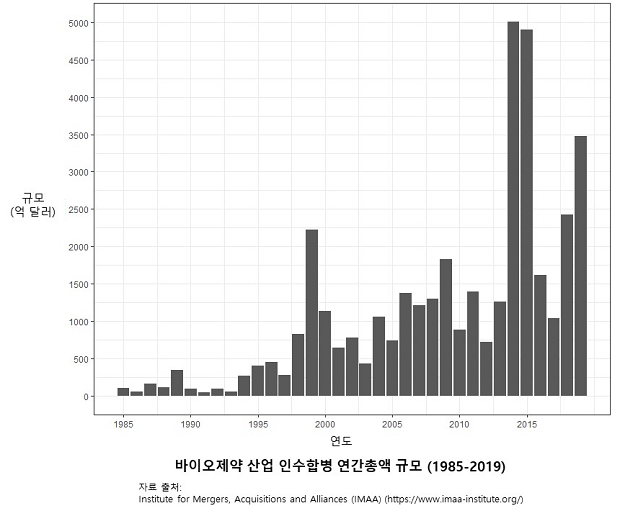

이런 현상은 대부분 산업에서 비슷하게 나타났다. 이 위기를 극복하기 위해 1980년대부터 인수합병이 급증한다. 수익률이 떨어지니까, 인수합병을 통해 의약품 특허 수를 늘려 수익의 절대량을 늘렸다. 기업 간 인수합병 규모는 세계적으로 1980년대엔 1조 달러도 넘기지 못했지만, 2000년대 들어서 3조 달러를 넘는 수준까지 증가했고, 2010년대엔 4조 달러를 초과하는 수준이다. 인수합병 건수 자체도 1980년대까지만 해도 연간 3000건을 못 넘었지만 2000년대 이후엔 연간 1만 건 수준이다(Aytaç & Kaya, 2016).

제약회사도 마찬가지다. 1990년대 초반까지만 해도 연간 100억 달러를 넘지 못하던 제약회사 인수합병 규모는 2000년대 들어서 연간 500~1000억 달러 수준으로 증가한다. 생명공학 기업도 마찬가지다. 1990년대엔 연간 10억 달러 수준이었던 인수합병 규모가 연간 50~100억 달러까지 증가한다(Young, 2015).

제약기업 인수합병의 가장 큰 결과물은 초대형 제약기업이었다. 이들은 시장지배력과 특허권 강화를 통해 의약품 시장을 좌지우지했다. 1989년에는 세계 10대 제약자본의 매출이 전체 제약시장 매출의 1/3에 못 미쳤지만, 대규모 인수합병의 결과 2000년에는 46%에 달한다(Busfield, 2003). 초대형 제약기업은 시장지배력을 키워 약가 협상을 무력화하고, 약값을 한 국가가 감당할 수 있는 한계까지 올릴 수 있게 했다. 또 TRIPs 같은 국제 협정을 통해 세계 모든 국가에게 20년의 특허권을 강제했다.

제약기업 인수합병 열풍의 역사적 배경: 바이오·제약의 금융화

한편 바이오·제약기업은 주가 상승을 통한 금융 수익 창출에도 열을 올렸다. 이는 주로 바이오벤처 기업에서 나타나는 수익 모델이었다. 이 모델이 가능한 이유는 의약품 특허와 같은 무형자산의 가격을 매길 때 주관이 많이 개입되기 때문이다. 가격은 그 특허권을 통해 장래에 벌어들일 수익의 양과 수익을 낼 확률에 비례한다. 대부분 특허권의 가격은 신약 개발 전 단계에서 결정된다. 따라서 이 물질이 FDA 허가를 받을 수 있을지, 효과가 얼마나 있을지 알 수 없다.

따라서 똑같은 무형자산을 놓고도 누군가는 가격을 100억 달러로 보지만, 누군가는 100만 달러의 가격을 매길 수도 있다. 무형자산 비중이 높은 제약기업에서 특허권의 가격은 그대로 주식 가격에 반영된다. 따라서 특허권 가격을 100억 달러로 보는 사람은 100만 달러라고 보는 사람보다 해당 기업의 주식에 1만 배 높은 돈을 지불할 것이다. 이런 속성을 이용하면 무형자산 비중이 높은 기업들은 주식 매매를 통해 시세차익을 쉽게 얻을 수 있다.

바이오벤처가 성공할 수 있다는 모델을 처음 보여준 사례는 제네텍이다. 재조합DNA의 발견자인 보이어가 벤처자본가 스완슨과 함께 1976년에 설립한 벤처 기업이다. 1978년 제네텍은 대장균 유전체에 인간 DNA를 재조합해 인간 인슐린을 생산할 수 있는 기술을 개발한다. 제네텍은 초국적 제약기업 엘리릴리와 이 기술에 대한 라이센스 계약을 체결한다. 2년 후 제네텍의 주식은 주당 35달러에 상장되는데, 바로 그날 주가가 70달러까지 오른다(윤종희, 2010). 이 사례는 바이오 벤처가 어떻게 주식시장을 통해 돈을 버는지 모두에게 똑똑히 보여주었다.

이후 미국에서는 1970년대 중반부터 연평균 20개의 생명공학 기업이 설립되기 시작한다. 1980년 베이-돌법 제정 후에는 1980년에는 60개, 1981년에는 96개로 급증한다(윤종희, 2010). 1980년 이후 6년 동안 19개 생명공학 회사가 상장되었다. 이를 통해 벌어들인 돈이 54억 2,300만 달러에 달한다(카우시크 순데르 라잔, 2012).

정리하면 초국적 제약기업은 기술혁신의 정체와 이윤율 하락을 극복하기 위해 인수합병과 주가 상승 전략을 이용했다. 이런 전략은 제약기업의 재무제표에도 그대로 반영되었다. 제약기업은 지난 수십 년 동안 무형자산 비중이 폭발적으로 증가했다. OECD는 1990~2006년 기간 동안 미국 비금융 기업들을 산업별로 나누어 전체 자산 중 무형자산 비중을 분석해보았다. 그 결과 제약 산업은 소프트웨어 산업과 함께 무형자산 비중이 가장 큰 산업이었다. 현금성자산 비중도 커졌다. 상위 10개 제약회사의 고정자산 대비 현금성자산 비율은 2000년 0.79에서 2018년 0.98로 증가했다. top27 제약회사는 2000년 0.87에서 2018년 1.09로 증가했다(Fernandez & Klinge, 2020). 현금성자산을 이용해 인수합병을 하고, 그 결과로 무형자산을 얻는 전략을 채택한 결과다.

프랑스의 경제학자 세르파티에 의하면, 초국적 기업은 무형자산을 두 가지 용도로 활용한다. 지대 수익 추구와 금융 수익 창출이다. 지대를 얻는 행위란 실제 가치 생산에는 기여하지 않으면서, 생산된 가치의 일부를 가져가는 걸 뜻한다(Sauviat & Serfati, 2019; Serfati, 2008). 길리어드사가 소발디 연구개발에는 기여한 바가 별로 없으면서, 약값 상승을 통해 막대한 수익을 올리는 게 전형적인 사례다. 지대 수익을 상징하는 게 무형자산의 약 절반을 차지하는 영업권이며, 특허권과 시장지배력을 통해 작동한다. 금융수익은 앞서 설명했듯이 무형자산을 통한 주가 상승으로 얻을 수 있다.

여기서 주목해야 할 무형자산이 바로 특허권이다. 제약기업들의 인수합병이나 금융수익 추구 전략의 전제가 되는 게 특허권이기 때문이다. 특허권이 세계 모든 국가에서 똑같이 20년 강제되지 않는다면, 인수합병을 했을 때 얻을 수 있는 수익이 반감할 것이다. 특허가 일찍 만료된 국가에서는 약을 독자 생산할 수 있기 때문이다. 그래서 제약기업은 세계 모든 국가에 특허권을 20년 강제하는 TRIPs와, 20년을 초과하는 기간을 상대국에 강제하는 자유무역협정(FTA)을 적극 추진해왔다. 제약기업은 특허권을 20년 이상 강제하지 않으면, 어떤 기업도 기술혁신을 추구하지 않을 것이라고 항변한다. 이것은 과연 사실일까?

특허권 없이도 기술혁신이 발생했던 역사적 사례

TRIPs 협정 체결의 주축이었던 미국에서도 처음에 특허제도는 기술의 확산을 위해 시작되었다. 특허를 출원하면 기술의 내용을 공개해야 하기 때문이다. 특허 사용료는 영국의 5%에 불과할 정도로 낮았다. 하지만 19세기 중반 이후 법인기업이 발달하면서 특허는 법인기업이 시장지배력을 강화하는 용도로 변모한다. 법인기업은 기업연구소를 설립해 산업연구를 본격화하고 필요한 특허를 가진 기업은 인수합병 한다. 상품 생산과 관련된 기술 특허를 보유하고 다른 기업이 기술을 이용하거나 개발하는 것을 방해한다. 이른바 ‘독점의 독점’이다. 1885년에 법인기업은 전체 특허의 12%를 보유하지만, 1950년에는 전체의 약 3/4를 보유한다(윤종희, 2010).

주류 경제학계 내에서도 특허에 대해 비판적인 학자들이 있다. 예컨대 노벨 경제학상 수상자인 케네스 애로우는 특허가 발명에 대한 배타적 독점권이 된다면, 특허권자들은 새로운 기술혁신을 시도할 동기가 떨어지게 된다고 지적한 바 있다(Arrow, 1972). 뉴욕대학교 경제학과의 모서(Petra Moser) 교수는 특허로 혁신적 기술을 독점하는 기업이 생겨나면, 기술혁신이 지체되고 특허가 없는 기업들은 낡은 기술을 사용해 사회적 낭비가 생겨난다고 주장한다. 19세기 중후반 미국 재봉틀 산업의 선두 기업들이 특허로 기술을 독점하던 20여년간, 재봉틀 기술의 지표인 재봉 속도가 현저히 정체되었다는 것이다 (Moser, 2016).

이제부터 모서 교수의 연구를 통해 특허권이 진정 기술혁신에 기여하는지 비판적으로 검토해보자. 모서 교수는 기술혁신을 위해서 특허권이 꼭 필요하다고 결론지어선 안 된다고 주장한다. 그러면서 기존 주장을 반박하기 위해 특허권 없이도 기술혁신이 발생했던 사례와 강제실시를 통해 특허권을 무력화하자 기술혁신이 증가했던 사례를 분석한다. 전자는 세계기술박람회 자료를 통해 분석한 19세기 스위스의 사례이고, 후자는 세계 1, 2차 대전 당시 미국의 사례다.

스위스는 특허권 없이도 기술혁신과 산업화를 일궈낸 대표적인 국가다. 스위스 특허청은 아인슈타인이 일했던 곳으로 유명한데, 정작 스위스가 아인슈타인이 특허청에서 근무했던 1900년대 초까지 제대로 된 특허제도가 없었다는 사실은 알려지지 않았다. 모서 교수는 19세기 세계기술박람회에 출품된 혁신적 제품 개수와 비중을 분석한다. 박람회는 국가기술력을 다투는 장이었기 때문에, 세계 각국이 출품작을 선정하기 위해 전국 단위의 위원회를 조직해 혁신적 제품 선정에 공을 들였다.

1851년 런던에서 열린 세계기술박람회 자료를 분석해보면, 인구 한 명당 출품작 개수에서 스위스는 유럽 다른 국가에 비해 두 배 가까운 수치를 기록한다. 특히 과학기기 출품작 중 국가별 비중을 살펴보면, 특허권 제도가 없는 스위스와 덴마크의 비중을 합치면 약 50%를 차지할 정도였다. 특허권이 있는 국가에서도 특허가 기술혁신을 촉진한다는 증거는 발견할 수 없었다. 당시 산업혁명을 선도하던 영국조차 출품작 중 11%만이 특허권을 가진 제품이었다(Moser, 2016).

모서 교수는 특허권을 무력화하는 강제실시는 오히려 기술혁신을 촉진한다는 연구도 진행한다. 세계 1차대전 막바지였던 1918년, 미국은 특정 부문에서 적국들이 가진 특허에 대해 강제실시를 시행했다. 당시 과학기술의 최첨단을 달리던 독일의 과학기술 특허를 무효화한 것이다. 그 결과 강제실시를 시행한 분야에서 미국인이 출원한 특허는, 강제실시를 시행하지 않은 분야에 비해 20%가 증가했다. 심지어 이 강제실시는 독일의 기술혁신도 촉진했다. 미국 연구자들이 기술력을 따라잡는 데 위협을 느낀 독일 연구자들이 기술혁신에 박차를 가한 것이다(Moser, 2016).

미국은 세계 2차대전 당시에도 비슷한 정책을 시행했다. 1942년 루스벨트 대통령이 수학과 화학 등 특정 분야의 독일 서적의 저작권을 무효화한 것이다. 이로 인해 해당 서적의 가격이 평균 25% 이상 하락했다. 또 해당 서적의 내용을 활용한 연구가 67% 증가했다. 특히 연구에 값비싼 기기가 필요하지 않은 수학 부문에서 독일 서적에 대한 인용이 폭발적으로 증가했다. 독일 서적의 가격이 비싸서 들여놓지 못하던 도서관들은 저작권이 무효화된 서적들을 구입해 비치하기 시작했다. 당시 스위스 서적들도 독일 서적 못지않게 수학과 화학 분야에서 유명했다. 하지만 저작권이 살아있던 스위스 서적들은 도서관 비치가 증가하지 않았고, 스위스 서적을 활용한 연구도 증가하지 않았다(Biasi & Moser, 2018).

코로나19 대응 기술도 독점하는 제약기업

현재 미국 등 강대국들의 코로나19 현황만 잘 알려졌지만, 실제로 더 위험한 것은 아프리카와 남미 등 저소득국이다. 사이언스지는 아프리카의 코로나19 대유행이 ‘시한폭탄’이라고 경고한 바 있다. 350만 명이 영양실조 상태이며, 2400만 명의 HIV/AIDS 환자가 있다. 면역력이 약해서 코로나19에 취약한 집단 비중이 매우 크다.

역사적 선례를 봐도, 아프리카의 코로나19 유행은 대재앙이 될 가능성이 크다. 대표적인 게 1918~1919년에 유행했던 스페인독감 사례다. 이 병이 강대국들의 군대에서 대유행했다는 사실은 널리 알려져 있다. 그러나 전체 사망자의 60%인, 2000만 명이 사망한 곳이 서부 인도라는 것은 잘 알려지지 않았다. 영국은 식량을 얻기 위해 서부 인도의 작물을 강제 징발했고, 가뭄까지 겹쳤다. 스페인독감은 영양실조로 면역력이 약해진 인도인들 사이에서 대유행했다. 비슷한 역사적 사례로 영국 지배 당시의 이란이 있다. 여러 해의 가뭄으로 식량이 부족해졌고, 콜레라가 유행하고 있던 상황에서 이란을 덮친 말라리아 대유행으로 이란 인구의 20%가 사망했다(Davis, 2020).

현재 아프리카의 가장 큰 문제는 진단기구의 부족이다. 진단을 할 수 없어 방역 조치를 할 수 없기 때문이다. 아프리카의 코로나19 확진자 수는 5월 18일 기준으로 8만6천 명이나 실제 환자는 이보다 훨씬 많을 것으로 추정된다. 인구 2억 명으로 아프리카 1위의 인구 대국인 나이지리아는 인구 백만 명당 165건의 검사밖에 하지 못했다. 아프리카 유일의 G20 회원국인 남아공 같은 국가들은 백만 명당 7800여 건의 검사를 하며 방역에 나서고 있지만, 이마저도 한국의 절반 수준이다.

그러나 대부분의 제약 및 의료기기 연구자들과 기업들은 이런 사정에 별 관심이 없다. 2003년 사스(SARS) 유행 당시, 바이러스 분석을 위해 WHO에 모였던 캐나다, 홍콩, 미국 연구자들이 사스 바이러스의 유전자 염기서열에 대한 특허 출원 신청을 했던 사건은 유명하다. 이 특허가 성립되면 사스 진단기기, 신약, 백신 개발 등 모든 분야에 있어 특허 보유권자가 권리를 주장할 수 있게 된다. 2014년 메르스(MERS) 유행 때도 마찬가지였다. 네덜란드 에라스무스 대학이 메르스 바이러스에 대한 특허 출원을 신청했었다. 이번 코로나19 때도 처음에는 마찬가지 행태들이 나타났다(Global Health Watch, 2017).

지난 3월, 로슈는 진단기기 완충액 성분과 제조기법을 공개하지 않아 큰 비난에 직면했다. 코로나19 검사량이 급증하면서 로슈가 만든 진단기기의 완충액이 네덜란드에 제대로 공급되지 못했다. 공중보건위기에 직면해 있던 네덜란드의 약사들이 완충액을 직접 만들겠다고 성분과 제조기법을 알려달라고 하자, 로슈는 이를 거절했다. 이 사건이 언론을 탔고, 네덜란드 의회에서까지 강력한 성토 분위기가 형성되자 로슈는 마지못해 완충액 성분과 제조기법을 공개했다.

길리어드도 지난 3월, 렘데시비르에 대한 희귀의약품 지정을 미국 FDA에 신청했다. 희귀의약품으로 지정되면 7년의 판매독점권이 특허독점과 별도로 부여된다. 이미 WHO가 코로나19 판데믹 선언을 한 후였음에도 불구하고, 미국 FDA는 길리어드에게 판매독점권을 부여했다. 이 시도 역시 강력한 국내외적 비난에 직면했고, 길리어드는 희귀의약품 지정 신청을 자진철회했다.

이후에도 치료제를 저개발국에 공급하라는 여론의 압력은 계속 거세졌다. 결국 길리어드는 인도, 파키스탄 등에 위치한 제약사 5개에 대해서 로열티 없이 렘데시비르 특허권을 사용할 수 있도록 허용했다. 5개 제약사들은 가격도 마음대로 정할 수 있으나, 약을 공급할 수 있는 국가는 127개국으로 한정되어 있다. 대부분 아프리카, 아시아, 남미의 저개발국이다. 이 로열티 프리 정책은 WHO가 코로나19 종식 선언을 하거나, 렘데시비르보다 나은 치료제가 나오거나, 코로나19 백신이 나올 때까지다.

그러나 렘데시비르를 싸게 구입할 수 있다고, 치료에 있어서 모든 문제가 사라진 건 아니다. 세계 최악의 보건의료체계를 가진 국가 6개 중 5개가 아프리카에 있는데, 여기엔 아프리카에서 가장 인구가 많은 나이지리아도 포함되어 있다. 아프리카 국가 중에서는 의료체계가 잘 되어 있기로 유명한 케냐조차도 중환자실 병상이 130개밖에 없으며, 제대로 작동하는 인공호흡기가 드문 실정이다. 마스크, 장갑 등 개인보호장구는 의료진이 착용할 것도 부족하다(Davis, 2020). 최종적으로 코로나19 유행을 끝낼 수 있는 건 백신 접종인데, 백신도 저개발국에게 싸게 대량 공급되리라는 보장은 없다.

코로나19 극복에 필요한 것은 정보와 지식 공유

코로나19에 대응하는 가장 좋은 방법은 불확실한 제약회사의 자선 행위에 기대는 게 아니라, 정보와 지식의 적극적 공유다. 코로나19 대응 관련해서 현재 추진되고 있는 대안적 지적재산권 전략으로는 특허풀과 강제실시가 있다.

강제실시부터 살펴보자. 칠레, 에콰도르, 이스라엘, 캐나다, 독일은 이미 코로나19 관련 의료 물자에 대한 강제실시를 시작한 상태다. 칠레 의회는 3월 17일, 코로나19 감시, 예방, 진단, 치료와 관련된 모든 백신, 의약품, 진단기구, 의료기기 등에 대한 강제실시를 허용하는 결의안을 채택했다. 이스라엘은 3월 19일에 HIV 치료제이자 코로나19 치료제 후보인 칼레트라(Kaletra)에 대한 강제실시를 허용했다. 이스라엘은 국가안보나 필수재화 공급과 관련한 특허에 대해서 강제실시를 할 수 있다. 특허권자는 정부로부터 일정 수준의 보상을 받지만, 사법 당국에 제소할 수 없다. 캐나다는 3월 25일 코로나19에 대응하는 법안을 통과시켰는데, 여기엔 공중보건 위기 상황엔 보건부장관이 강제실시를 발동할 수 있는 조항이 담겨 있다. 에콰도르 교육문화과학기술 국가위원회는 3월 20일, 코로나19 관련 기술에 대한 강제실시를 요청하는 결의안을 통과시켰다. 독일은 3월 28일 '인간 감염병 통제와 예방에 대한 법'을 발동했다. 보건부는 국가적 대유행 시기에 특허법 13조 1항에 의해, 공공 복지를 위해서 특허권을 제약할 수 있도록 되어 있다. 이는 대유행 시기에만 일시적인 것이며, 특허권자는 독일 정부로부터 공정한 로열티를 지급받는다(Hoen, 2020).

코로나19 특허풀 구상은 코스타리카 대통령이 최초 제안하고 WHO가 추진했다. 예방, 방역, 진단, 치료와 관련된 모든 기술을 특허풀에 모으는 것이다. 모인 기술은 모든 국가에 무료 또는 합리적인 비용으로 제공된다. 정식 출범은 5월 29일이었는데, 출범 결과는 충격적이었다. 노르웨이, 네덜란드, 인도 등 35개국이 참여했는데, 정작 백신과 치료제를 개발하고 있는 대부분 국가는 참여하지 않았다.

이 결과는 두 가지를 의미한다. 첫째, 초국적 제약회사와 그 본사가 위치한 모든 국가는 코로나19라는 공중보건위기 상황에도 기존 TRIPs 체제와 강력한 지적재산권 정책을 포기할 생각이 없다. 미국, 스위스, 영국, 독일, 프랑스 등 세계 20위 제약회사들을 독점하고 있는 국가들은 아무도 참여하지 않았다. 화이자의 CEO는 이 구상에 대해 "터무니없는 짓이며, 위험하다"라고 평가했다.

둘째, 중국과 한국을 포함한 상당수 신흥국 정부들도 특허풀 구상에 관심이 없다. 중국은 코로나19의 발원지로 알려져 있으며, 현재 인체 대상 임상시험을 진행하고 있는 코로나19 백신 10개 중 6개가 중국 제약사 소유다. 시진핑 주석은 중국이 개발하고 있는 백신을 "글로벌 공공재"로 공급하겠다고 밝혔지만, 특허풀에 참여하지 않았다. 현재로선 개발한 백신을 중국의 정치적 동맹국에게 우선 공급할 가능성이 높아보인다. 프랑스 연구자들이 2006-2013년 사이 중국이 아프리카 국가들에게 제공한 보건의료 공적개발원조(ODA)를 분석한 결과, 대만을 공식 인정한 국가들은 아무도 원조를 받지 못했다(Guillon & Mathonnat, 2019). 한국 역시 비판받아 마땅한데, 문재인 대통령은 5월 19일 세계보건총회 기조연설에서 “백신과 치료제는 인류를 위한 공공재로서 전 세계에 공평하게 보급돼야 한다”라고 해놓고 특허풀에는 참여하지 않았다.

민중운동은 미국, 스위스, 영국, 독일, 프랑스, 중국, 한국 등의 국가가 WHO 특허풀에 참여하도록 국제적 연대를 통해 압박해야 한다. 동시에 각자의 국가에서도 코로나19 치료제와 백신에 대한 강제실시 허용을 촉구해야 한다. 설령 특허풀과 강제실시가 모두 실패한다 하더라도, 강력한 민중운동의 압력은 가격 인하에 도움이 될 것이다.

그러나 여기에 그쳐서는 곤란하다. 20년간의 특허독점 강제, 인수합병을 통한 지대 추구, 주식시장을 통한 금융수익 획득에 의존하는 신자유주의적 기술혁신 모델은 실패했다. 1994년 세계무역기구(WTO) 출범과 함께 시작된 TRIPs 체제를 재평가해야 한다. 강력한 특허권은 기술혁신의 정체 현상을 극복하지 못했고, 오히려 과학기술과 의약품을 민중으로부터 박탈해갔을 뿐이다. 각국의 엄격한 특허법, TRIPs 협정, FTA의 지적재산권 보호 조항을 대폭 완화하는 방향으로 전면 수정해야 한다. 모든 사람에게 정보와 지식을 평등하게 공개하고, 기술혁신에 대해서는 특정 주체가 기술을 독점하지 않는 방식으로 합리적인 보상을 해주어야 한다.

참고문헌

윤종희.(2010). 현대 자유주의적 교육개혁의 역사와 지식권의 제도화. 서울대학교 대학원 사회학과 박사 논문.

카우시크 순데르 라잔. (2012). <생명자본: 게놈 이후 생명의 구성>. 그린비.

Arrow, K. J. (1972). Economic Welfare and the Allocation of Resources for Invention. In C. K. Rowley (Ed.), Readings in Industrial Economics: Volume Two: Private Enterprise and State Intervention (pp. 219–236). https://doi.org/10.1007/978-1-349-15486-9_13

Aytaç, F., & Kaya, C. T. (2016). Contemporary Look on the Historical Evolution of Mergers and Acquisitions. International Journal of Economics, Commerce and Management, IV(2), 183–200.

Behnke, B. N., Retterath, M., Sangster, T., & Singh, A. (2014). New paths to value creation in pharma. Bain Consulting. Retrieved from http://www.bain.com/Images/BAIN_BRIEF_New_paths_to_value_creation_in_pharma.pdf

Biasi, B., & Moser, P. (2018). Effects of Copyrights on Science - Evidence from the US Book Republication Program. https://doi.org/10.3386/w24255

Bloom, N., Jones, C. I., Van Reenen, J., & Webb, M. (2020). Are Ideas Getting Harder to Find? American Economic Review, 110(4), 1104–1144. https://doi.org/10.1257/aer.20180338

Busfield, J. (2003). Globalization and the Pharmaceutical Industry Revisited. International Journal of Health Services, 33(3), 581–605. https://doi.org/10.2190/262X-56RG-M4T6-1GU5

Davis, M. (2020). The Monster Enters. New Left Review, 122, 44–45. https://doi.org/10.1093/nq/173.3.44

Dorsey, E. R., de Roulet, J., Thompson, J. P., Reminick, J. I., Thai, A., White-Stellato, Z., … Moses, H. (2010). Funding of US Biomedical Research, 2003-2008. JAMA, 303(2), 137–143.

https://doi.org/10.1001/jama.2009.1987

Fernandez, R., & Klinge, T. J. (2020). The financialisation of Big Pharma: Private gains we can ill afford. Centre for Research on Multinational Corporations (SOMO). Retrieved from https://www.somo.nl/private-gains-we-can-ill-afford/

Global Health Watch. (2017). D8. Access and Benefit Sharing : the Pandemic. In Global Health Watch 5: An Alternative World Health Report (pp. 346–356). People’s Health Movement, Medact, Third World Network, Health Poverty Action, Medico International, and ALAMES.

Guillon, M., & Mathonnat, J. (2019). Is there a strategy in China’s health official development assistance to African countries? Revue d’Economie Politique, 129(4), 619–660. https://doi.org/10.3917/redp.294.0619

Hoen, ’t, E. (2020). Covid-19 and the comeback of compulsory licensing. Medicines Law $ Policy. Retrieved from https://medicineslawandpolicy.org/2020/03/covid-19-and-the-come-back-of-compulsory-licensing/

Moser, P. (2016). Patents and Innovation in Economic History. Annual Review of Economics, 8(1), 241–258. https://doi.org/10.1146/annurev-economics-080315-015136

Munos, B. (2009). Lessons from 60 years of pharmaceutical innovation. Nature Reviews Drug Discovery, 8(12), 959–968. https://doi.org/10.1038/nrd2961

Roy, V., & King, L. (2016). Betting on hepatitis C: How financial speculation in drug development influences access to medicines. BMJ (Online), 354(July), 1–5. https://doi.org/10.1136/bmj.i3718

Sauviat, C., & Serfati, C. (2019). Global supply chains and intangible assets in the automotive and aeronautical industries. International Journal of Automotive Technology and Management, 19(3/4), 183. https://doi.org/10.1504/ijatm.2019.10022003

Scherer, F. M. (2001). The Link Between Gross Profitability And Pharmaceutical R&D Spending. Health Affairs, 20(5), 216–220. https://doi.org/10.1377/hlthaff.20.5.216

Serfati, C. (2008). Financial dimensions of transnational corporations, global value chain and technological innovation. Journal of Innovation Economics & Management, 2(2), 35–61. https://doi.org/10.3917/jie.002.0035

Wood, S. F., Podrasky, J., McMonagle, M. A., Raveendran, J., Bysshe, T., Hogenmiller, A., & Fugh-Berman, A. (2017). Influence of pharmaceutical marketing on Medicare prescriptions in the District of Columbia. PLoS ONE, 12(10), 1–13. https://doi.org/10.1371/journal.pone.0186060

Young, P. (2015). No Pharma and Biotech Financial Forecast: Mostly SunnyTitle. Pharmaceutical Executive, 35(12). Retrieved from http://www.pharmexec.com/pharma-and-biotech-financial-forecast-mostly-sunny